我们擅长商业策略与用户体验的完美结合。

欢迎浏览我们的案例。

美国人们并不希望看到又一轮地产危机爆发,因为上一次危机爆发引发的全球金融危机,是自大萧条以来最严重的经济衰退。对大多数美国人来说,房子是他们最宝贵的资产,也是一堆债务的抵押品。如果住房价格下跌,经济也会下降。

要想弄清楚美国住房市场是否会出现调整,需要深入研究从家庭抵押贷款利率到木材厂产量等一百个因素。目前还不清楚这些信号指向哪个方向。

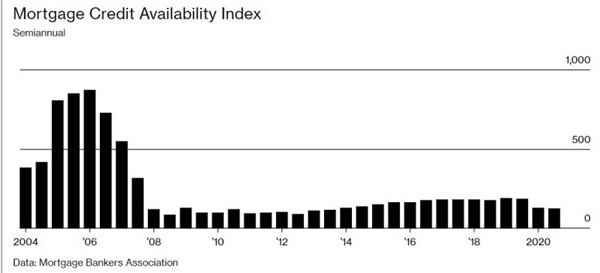

不过,上一轮地产泡沫和现在有一个非常大的区别:目前抵押贷款更难获得。2006年6月,抵押贷款信贷可用性指数接近870,今年3月仅为125。贷款机构提高了贷款标准,甚至超过了为应对金融危机而通过的2010年多德-弗兰克法案(Dodd-Frank Act)的要求。此外,借款人的平均信用分数更高。你不能虚张声势地以无文件或低文件贷款的方式拥有住房——此前这种贷款允许你在不提供完整文件的情况下证明自己的信誉。

结果是,虽然房价在未来几年可能会持平,但没有出现再次崩盘的条件。当前物价上涨的主要因素不是信贷过于宽松,而是供给偏紧和需求旺盛,两者都有可能持续下去。

目前,房地产市场面临的最大威胁是当前超低抵押贷款利率的大幅提高,这缓解了房价上涨的影响。不过,这不是迫在眉睫的风险。自2020年3月恢复购买以来,美联储已购买了近1万亿美元的抵押贷款支持证券,以压低抵押贷款利率,并没有计划在短期内停止购买。

抵押贷款银行家协会预测,30年期固定利率抵押贷款的平均利率将从本季度的3.1%升至2021年底的3.5%和2022年底的4.2%(2006年的平均利率为6.4%)

另一方面,今年发放的抵押贷款中,只有约0.1%的利率可调,而在上一次泡沫年代,这一比例约为60%。因此,今天的房主不会因为利率上升而被逐出家门。

飙升的房价可能不会像上次泡沫时那样对金融体系造成不稳定,但确实助长了不平等的加剧,增加了房主的财富,损害了租房者的利益。

数据提供商corelogicinc.估计,仅去年一年,抵押房屋的所有者权益就增加了16%,即1.5万亿美元,只有2.8%的人的抵押贷款比房屋价值高,低于2009年末负资产的26%,这使得市场不那么脆弱。

在线经纪公司redfincorp.称,仅在2021年,奥斯汀地铁就有72套房子的售价就比出价高出30万美元甚至更多。

对于过去一年的物价上涨是否正在失去动力,存在着相互矛盾的迹象。抵押贷款银行家协会6月4日当周的购房抵押贷款申请指数(相对于再融资)降至269.6,低于4月16日当周的342.8。抵押贷款申请的下滑通常预示着一两个月后现房购房的下滑。

5月19日,该组织预测,2021年第四季度新屋和旧屋的销售价格中值将略低于本季度。全国房地产经纪人协会的期房销售指数今年4月下跌4.4%,较2020年8月的峰值下跌19%。

Redfin的首席经济学家Daryl Fairweather说:“就房地产市场的竞争力而言,我们感觉已经达到了顶峰。也许今年夏天,市场将会趋于冷静。”

美国企业研究所常驻研究员爱德华平托(Edward Pinto)预测,到7月份,物价将以每年18%的速度上涨,到2022年,物价将上涨约10%。

约翰伯恩斯房地产咨询公司首席执行官约翰伯恩斯(John Burns)表示,这将使市场风险更大。

现在,千禧一代正处于购房高峰期,而此时刚开始置业的房源最为短缺。6月7日,美银美林估计,2020年只有65000套新房竣工,不到70年代末80年代初年开工量的五分之一。

伯恩斯表示自2019年以来,投资者和房主对住房需求的推动“几乎是平等的”。

据美国全国房屋建筑商协会的数据,由于去年工厂停产导致的木材价格高企,使新房价格上涨了近3.6万美元。

总之,目前美国房地产市场肯定有投机泡沫。密歇根大学四月对消费者的调查发现,明年房价上涨的平均预期为3.5%,这是自2007开始问世以来最高的一次。但是如果房价下跌,将加剧了经济衰退;同时保守的抵押贷款承销限制了连锁违约的风险,因此尽管目前房子很贵,但这看起来不像一个危险的泡沫。